La geopolítica de los mercados energéticos: del dominio de la OPEP al cuasi monopolio de China

Tiempo lectura: min

La geopolítica de la energía se visualiza con la interdependencia entre países derivada de la distinta dotación natural de combustibles fósiles y, fundamentalmente, de que la movilidad depende en un 98% del petróleo. Pero la geopolítica del petróleo se puso de manifiesto con las guerras mundiales y la necesidad de tener y controlar su suministro. El ejemplo más claro de visión geopolítica es la decisión del Almirantazgo inglés en la Primera Guerra Mundial de que su flota utilizase petróleo en vez de carbón. Esta visión de Churchill, a la sazón lord del Almirantazgo, le dio una ventaja a la flota inglesa, que entre otras cosas, controlaba los pozos de petróleo iraníes. En la Segunda Guerra Mundial, la falta de acceso al petróleo de los alemanes fue clave en su derrota. Desde un punto de vista geopolítico o geoestratégico, lo esencial o primordial es tener acceso a las fuentes energéticas.

El segundo elemento clave es reducir los riesgos geoestratégicos mediante la diversificación de esas fuentes energéticas. Y en tercer lugar, tener inventarios suficientes por si se produce una falta de acceso a esas fuentes. Esta lógica se aplica tanto a la energía como a los minerales. Pensemos en el cobalto, que se produce básicamente en el Congo y cuya producción está comprada a largo plazo por China, y también, como no, a la tecnología, como lo demuestra la prohibición americana de vender determinados chips a China y la respuesta de este país estableciendo licencias de exportación de materiales críticos, como el germanio que se utiliza en tecnologías militares de alta precisión. Igualmente, las sanciones a Rusia por parte de Occidente le impiden realizar prospecciones de petróleo y gas que requieren tecnologías y chips de los que no disponen.

Estos tres elementos clave afectan de manera diferente a las distintas regiones. Por ejemplo, el carbón es una fuente de energía abundante en China e India, países altamente poblados que tienen la intención de utilizarlo de manera masiva y evitar riesgos de dependencia geoestratégica. En contraste, Europa depende geoestratégicamente de una variedad de combustibles fósiles, que, hasta la fecha, representan el 80% de sus necesidades energéticas. Esta perspectiva contextualiza la importancia de las decisiones geopolíticas en el ámbito energético y destaca cómo diferentes regiones abordan la seguridad y la diversificación de sus fuentes de energía.

Por supuesto, la geopolítica implica una relación de conflicto o de intenciones de ejercer poder político o económico. Hoy el mundo de la energía experimenta una convulsión con las sanciones a Rusia, que era el segundo mayor productor de petróleo y principal proveedor de gas natural a Europa Occidental. Sin embargo, también son relevantes las tensiones en Oriente Medio o el anuncio del presidente de Venezuela de anexionarse una parte de Guyana, cuyas aguas jurisdiccionales son claves, dado los aumentos de producción de petróleo en las mismas y los recursos que están aún por explotar.

Desde un punto de vista geopolítico o geoestratégico, lo esencial o primordial es tener acceso a las fuentes energéticas

La geopolítica siempre ha desempeñado un papel trascendental en el ámbito de la energía. Y es que la energía es un recurso esencial que moldea no solo nuestras vidas diarias, sino también la economía global y las relaciones internacionales. Dada su condición de producto básico, la energía se erige como un motor fundamental para el crecimiento, la competitividad y el desarrollo de los países. La dependencia de las importaciones energéticas expone a los países a riesgos geopolíticos, como interrupciones en el suministro, fluctuaciones de precios y conflictos regionales.

Además, si la seguridad energética, que abarca la disponibilidad, el acceso y el coste de los recursos energéticos, era ya un elemento estratégico clave en la geopolítica y autonomía de un país, la decisión de Rusia de convertir su suministro de gas en un arma para Europa expuso los enormes riesgos y costes asociados a la dependencia energética. En respuesta, los factores geopolíticos están determinando los flujos energéticos y las expectativas de inversión más directamente de lo que lo habían hecho en mucho tiempo, poniendo sobre la mesa la incertidumbre -pero también, la importancia- de la seguridad energética en un contexto en el que el cambio climático se visualizaba como el único reto.

La guerra de Ucrania

Antes de la guerra en Ucrania, cerca de un 25% del crudo importado por Europa provenía de Rusia, y un porcentaje similar representaban las importaciones europeas totales de diésel ruso. Hoy en día, estos pesos se han reducido a un 5% y un 10%, respectivamente, y las perspectivas son que aún se contraigan algo más debido a la vigencia de las sanciones impuestas por la UE a Rusia. En lo que respecta al gas natural, no existen actualmente sanciones impuestas a Rusia, aunque la voladura del gaseoducto Nord Stream supuso prácticamente que Alemania pasase a tener que sustituir su principal suministrador de gas en un periodo muy corto de tiempo. Europa ya ha iniciado un proceso para diversificar el suministro ruso, con el foco puesto en el gas natural licuado estadounidense. Este cambio refleja la determinación de Europa de diversificar sus fuentes de energía y reducir la vulnerabilidad a las tensiones geopolíticas, aunque también significa aceptar una dependencia clara de EE UU.

Como se señalaba anteriormente, estos problemas de suministro aparecen en un momento histórico hacia la transición energética impulsado por la Unión Europea a través del Pacto Verde, que busca el cambio desde fuentes energéticas fósiles a renovables para lograr la neutralidad climática en 2050.

Uno de los argumentos que se utilizan para defender la expansión de las energías renovables es la reducción de forma sustancial de la dependencia de las importaciones de combustibles fósiles de países políticamente inestables. Además, dado que la seguridad energética sugiere diversificar la matriz energética y lograr una mayor autosuficiencia, cabe pensar que una manera efectiva de conseguirlo es a través de la adopción de energías renovables como la solar, eólica e hidroeléctrica, ya que, en mayor o menor medida, la radiación solar, el viento y el agua están disponibles localmente en cada región.

Sin embargo, la expansión mundial de las renovables y la electrificación del transporte requerirá de una flexibilidad y previsibilidad en los sistemas energéticos que hoy día proviene de plantas térmicas y que, en el futuro, se prevé que provengan del binomio de energías renovables más baterías para el almacenaje de la electricidad.

La consecuencia directa de esta transformación es un aumento sustancial de la demanda mundial de materiales críticos como tierras raras, litio, cobalto y otros, como el grafito. Por ejemplo, hoy en día una batería tipo para vehículos eléctricos necesita alrededor de 8 kilogramos de litio, 35 kilogramos de níquel, 14 kilogramos de cobalto y ¡60 kilos de grafito! También hay que recordar que las estaciones de carga requieren cantidades sustanciales de cobre.

El futuro de la descarbonización

Así, en realidad la descarbonización, aunque esencial para abordar los desafíos climáticos, no elimina las vulnerabilidades energéticas; más bien las reemplaza por otro conjunto de desafíos. Los países necesitarán suministros sin precedentes de minerales críticos. De acuerdo con todos los escenarios energéticos a futuro planteados por la Agencia Internacional de la Energía (AIE) en su informe de previsiones energéticas (World Energy Outlook) de 2023, la demanda global de estos materiales críticos aumentará espectacularmente. En el escenario de emisiones netas cero a 2050, se pronostica que las necesidades de minerales para tecnologías de energía limpia aumentarán hasta seis veces a mediados de este siglo, con un crecimiento particularmente alto para materiales relacionados con vehículos eléctricos.

Este crecimiento exponencial en la demanda, unido a que la oferta es relativamente inelástica a corto plazo (se necesitan en promedio unos 20 años hasta que una nueva mina pueda estar operativa), puede impactar en los precios de estos minerales, lo que supone un encarecimiento claro si queremos acelerar la transición energética mundial.

La descarbonización, aunque esencial para abordar los desafíos climáticos, no elimina las vulnerabilidades energéticas; más bien las reemplaza por otro conjunto de desafíos

Además, como el procesamiento de estos minerales críticos requiere de mucha energía, la transición energética todavía depende de los combustibles fósiles. Y decisiones políticas o de inversión que resulten en una mayor escasez de los combustibles fósiles, reduciendo su oferta cuando su demanda es aún clave, provocará no solo precios más altos para los combustibles fósiles, sino también una ralentización y encarecimiento del proceso.

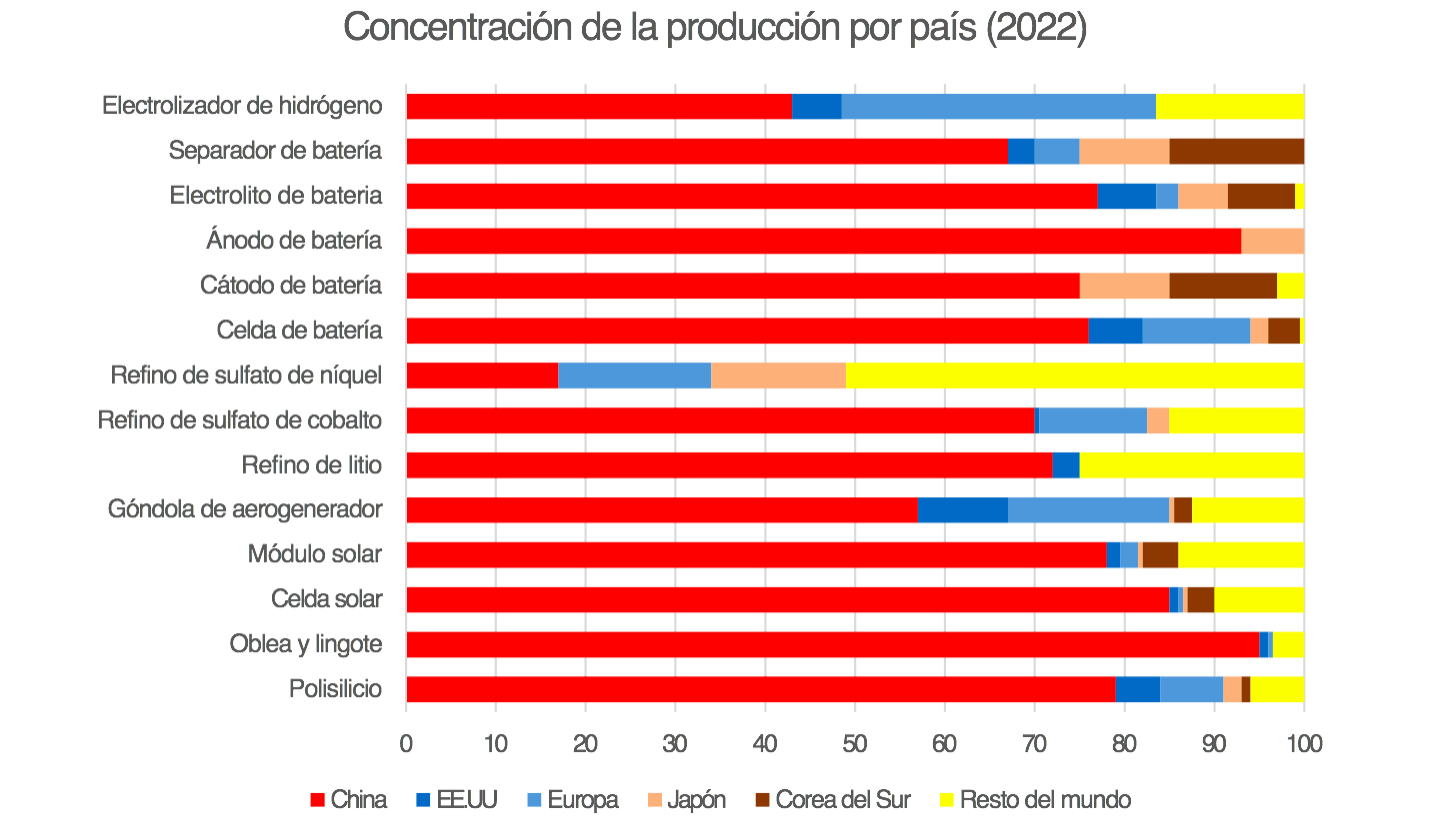

También, desde una perspectiva de seguridad nacional, los minerales críticos son extremadamente vulnerables geopolíticamente porque su producción global está altamente concentrada, mucho más de lo que están los recursos convencionales de petróleo y gas.

Así, en la actualidad el dominio de China en la producción de metales de tierras raras y el procesamiento de todos los metales claves es impresionante. China proporciona el 98% del suministro de elementos de tierras raras a la Unión Europea y aproximadamente el 62% de la totalidad de las 30 materias primas esenciales.

Y si para los países occidentales el limitado acceso a estos minerales, que se han vuelto críticos, es ya de por sí una vulnerabilidad en tiempos normales y nos expone a grandes volatilidades de precios, esto se ve amplificado por el actual entorno cargado con un fuerte aumento de las tensiones geopolíticas. Por ejemplo, cuando la Ley de CHIPS y Ciencia de Estados Unidos de 2022, que proporciona subsidios para la construcción de plantas de fabricación de semiconductores, prohibió a los beneficiarios de dichos subsidios expandir la fabricación de semiconductores en China, este país tomó represalias imponiendo restricciones a las exportaciones de galio y germanio, y recientemente amplió esas restricciones al grafito, el material con más peso en las baterías y del que un 95% procede de China.

Occidente vs. China

El riesgo de continuar con los enfrentamientos geopolíticos entre Occidente y China es que se retrase la transición, sobre todo en el caso de que el gigante asiático decida restringir más las exportaciones de minerales críticos refinados.

La relativa escasez de la oferta de estos minerales, o la posición de dominio actual de China en sus cadenas de suministro, no se debe tanto a factores geopolíticos como geológicos, energéticos, medioambientales y de seguridad nacional. China tiene abundante carbón y minerales raros y subvenciona la energía térmica y eléctrica para refinarlos. Además, estas producciones son altamente contaminantes y con la tecnología actual no es previsible que Occidente compita, dada las exigencias medioambientales y de reducción del CO2.

Reducir la concentración y el dominio de China no parece ser ni sencillo ni económico. En el mejor de los casos, una posible diversificación requerirá de tiempo y voluntad de gestionar y aceptar las consecuencias ambientales adversas. Por lo tanto, recuerden, la transición energética necesita más tiempo del que nos están diciendo. Y con las tensiones geopolíticas crecientes entre China y Occidente, aún más.